Pénurie de classe A, demandes placées, perspectives 2018... : le bilan immobilier de l’année 2017

La distribution multicanale alimente la croissance de l’immobilier logistique. Elle est aussi à l’origine de l’augmentation de la taille des bâtiments, et devrait encore agir comme un moteur croissance en 2018. Autour de 5 %, les taux prime continueront aussi à attirer les investisseurs.

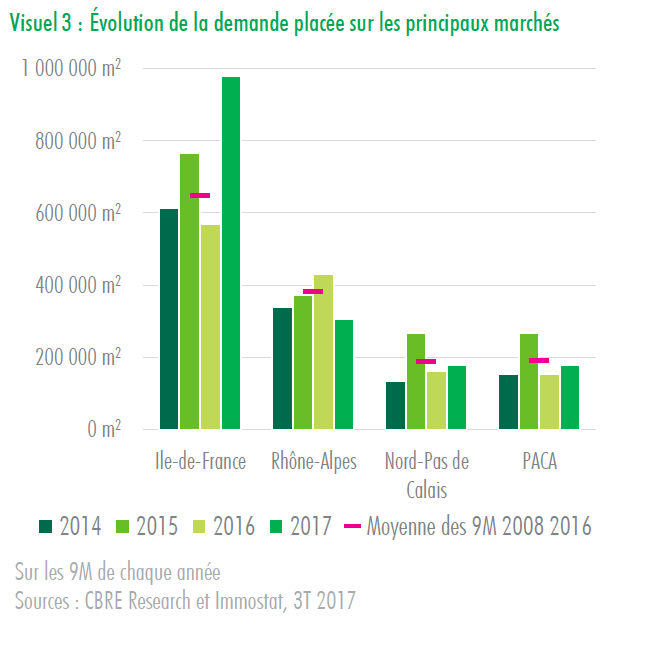

Pressentie à l’issue du 3e trimestre, la demande placée a dépassé les 4 Mm2 en 2017. « Illustré par la transaction Conforama de 177 000 m2, le 4e trimestre s’achève sur des signatures de plusieurs bâtiments de plus de 50 000 m2 », note Didier Malherbe directeur Activités et Logistique chez CBRE. Ces opérations confirment les tendances de l’année écoulée : « Sur la dorsale, l’Ile-de-France affiche un record avec plus de 1,5 Mm2 placés soit le double de la moyenne de ces 10 dernières années », Didier Malherbe. Les autres marchés de la dorsale résistent autour de 450 000 m2 en Rhône-Alpes Auvergne, 300 000 m2 dans les Hauts-de-France et 230 000 m2 en PACA. Deux-tiers de la demande placée concernent ces marchés de la dorsale, une géographie susceptible d’évoluer en 2018.

Refonte des schémas logistiques

Appelée à s’amplifier, la distribution multicanale continue à guider les besoins en entrepôts en France comme en Europe. « Pour répondre aux attentes des consommateurs, les distributeurs généralistes et spécialisés, pure-players ou non, refondent leurs outils logistiques, et imposent leurs choix aux prestataires à l’origine de 35 % de la demande placée.

Ces acteurs ont animé le marché en 2017 et l’animeront aussi ces prochains années ». Dans le but de centraliser les différents canaux de distribution et héberger des process de stockage et de préparation de plus en plus automatisés sous un même toit, la taille des bâtiments augmente. « On recense au moins 4 bâtiments de plus de 100 000 m2 en 2017 et autant sont prévus en 2018 ».

Ces acteurs ont animé le marché en 2017 et l’animeront aussi ces prochains années ». Dans le but de centraliser les différents canaux de distribution et héberger des process de stockage et de préparation de plus en plus automatisés sous un même toit, la taille des bâtiments augmente. « On recense au moins 4 bâtiments de plus de 100 000 m2 en 2017 et autant sont prévus en 2018 ».

Succès des clés-en-main

Dès 50 000 m2, l’offre en stock ne peut satisfaire ces attentes, et aucun promoteur n’est prêt à ce jour à s’y risquer en blanc. « Ce constat explique la part croissante des clé-en-main autour d’un besoin exprimé par un utilisateur en préservant un minimum de polyvalence pour attirer les investisseurs ». En 2017, les clé-en-main sont à l’origine de 60 % de la demande placée. Soit 2,5 M m2 environ dont la moitié réalisée en compte propre et l’autre en locatif adossé à un investisseur. « La pénurie d’entrepôts classe A de grande taille concerne aussi les unités de 20 000 à 50 000 m2 », souligne Didier Malherbe.

Risque de tensions foncières

Evalué à 3 Mm2 dont la moitié de classe A, le stock national demeure déséquilibré au plan géographique avec plus d’un tiers localisé en Ile-de-France, dans sa partie Sud notamment. « Au cours des 6 prochains mois, 300 000 m2 y seront libérés au travers d’au moins 5 bâtiments de plus de 30 000 m2 ». L’année 2018 pourrait néanmoins connaître quelques tensions foncières : « L’année 2017 a consommé beaucoup de terrains, en Ile-de-France en particulier.

Pour des projets de grande taille, l’Orléanais et l’Oise renforceront leur attractivité en 2018 ».

Pour des projets de grande taille, l’Orléanais et l’Oise renforceront leur attractivité en 2018 ».

Sur le front des loyers faciaux, 2017 enregistre une « augmentation sage mais réelle particulièrement sur les marchés de la dorsale et plus généralement là où la pénurie d’offres est la plus prononcée ».

Un marché attractif

L’autre record 2017 concerne les investissements. « Le montant global sera de l’ordre de 4,2 milliards d’euros porté par les opérations Logicor, 3 P et Gazeley. Sans ces portefeuilles, les volumes investis seraient autour de 2 milliards d’euros, ce qui reste une très belle performance. D’une année sur l’autre, les variations dépendent des offres mises en vente car les acheteurs ne manquent pas ». Et pour cause, bien que se rapprochant de 5 %, les taux primes pratiqués en logistique demeurent encore largement supérieurs à ceux observés sur les autres marchés immobiliers comme les bureaux à 3,25 %. « En seconde position après le Royaume-Uni, le marché français est apprécié par les investisseurs qui souhaitent diversifier leurs portefeuilles car mature et lisible ».

Sur le même sujet

Derniers articles publiés dans les rubriques Immobilier