- Adobestock

L’étude de l’Observatoire du Véhicule Industriel révèle un marché du TRM toujours perturbé en 2024 et des perspectives de tension pour 2025.

Selon l’étude publiée le 09 janvier par l’Observatoire du Véhicule Industriel (OVI) les chiffres des immatriculations de véhicules de transport routier de marchandise révèlent un marché européen encore perturbé dans lequel la France ne s’en sort pas trop mal. « Le ralentissement annoncé par l’OVI pour le deuxième semestre s’est manifesté en Europe et en France, bien que le secteur des porteurs ait montré une performance notable de septembre à novembre. L’économie européenne et française ralentit, avec une baisse des carnets de commandes et l’absence d’amortissement par les délais de livraison. Les incertitudes économiques, fiscales et les nouvelles réglementations pour 2025 retardent les décisions d’investissement, générant de l’attentisme. 2025 et 2026 seront donc des années tendues pour le marché du neuf et de l’occasion », déclare Arnaud Villéger, directeur de l’OVI.

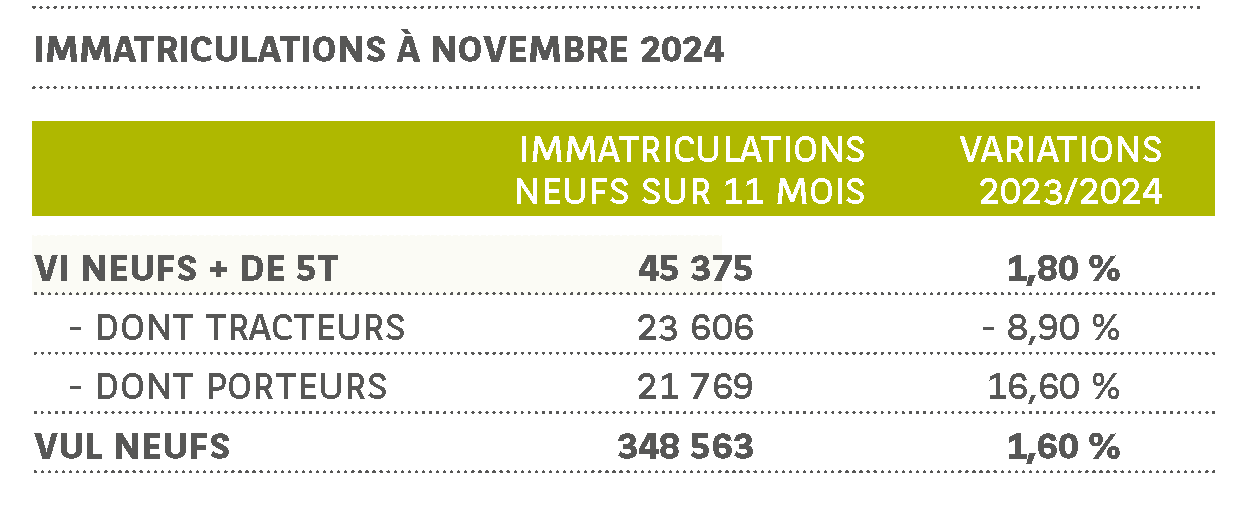

+1,8% d’immatriculations en France en 2024

Alors que le marché européen recule de5,9% en 2024 par rapport à 2023, le marché français du VI semble mieux se porter avec un total de 45 375 immatriculations sur les onze premiers mois de 2024. Il progresse par rapport à 2023 de 1,8 %. Cependant, les variations mensuelles indiquent que le marché est perturbé et reste difficile. À fin juin, l’OVI constatait un volume très élevé d’immatriculations (27 723), décorrélé des marchés consommateurs de VI comme le Transport et le BTP, et qui s’expliquait par la mise en place de la nouvelle législation sur la sécurité des véhicules GSR II début juillet et l’augmentation des prix des véhicules qui en résultait. Les immatriculations de juillet et août ont connu un fort repli, à respectivement - 17,8 % et - 52,7 % par rapport à l’année précédente. Néanmoins, avec la reprise en septembre et octobre, les immatriculations ont augmenté de 45,9 % et de 39,7 %, bien plus que celles à la même période en 2023 qui étaient relativement faibles. L’OVI constate que ce sont les porteurs qui performent particulièrement avec 21 769 unités sur onze mois et une progression de 16,6 % en un an. Ce sont eux également qui portent les fortes hausses des mois de septembre et octobre, avec + 183,4 % et + 97,5 % par rapport à 2023, soit 3 938 véhicules immatriculés en deux mois, un résultat proche de ceux de 2018/2019. A contrario l’OVI compte 23 606 immatriculations de tracteurs soit une diminution de 8,9 %, ce qui reflète les difficultés économiques dans les secteurs du Transport et du BTP.

Le marché du VUL freine au deuxième semestre

Les immatriculations VUL, après onze mois en 2024, sont au nombre de 348 563, en légère progression de 1,6 % par rapport à 2023. Selon l’OVI, cette stabilité cache deux périodes distinctes : le 1er semestre a vu le nombre d’immatriculations progresser jusqu’à + 10,4 % en cumulé à fin juin, puis au deuxième semestre un résultat en repli net de - 9,4 %, ce qui en cumul montre une relative stabilité. La mise en place des réglementations GSR II, qui concernent tous les véhicules à quatre roues, explique à la fois l’augmentation des immatriculations avant l’application des règles, qui provoque l’augmentation des prix des véhicules, et également le ralentissement des immatriculations après la mise en place pour écouler les véhicules pré-immatriculés. C’est le marché de l’occasion qui en profite, avec une croissance de 1,2% des ventes d’utilitaires de seconde main en 2024.

2025 : une année impactée par la réglementation

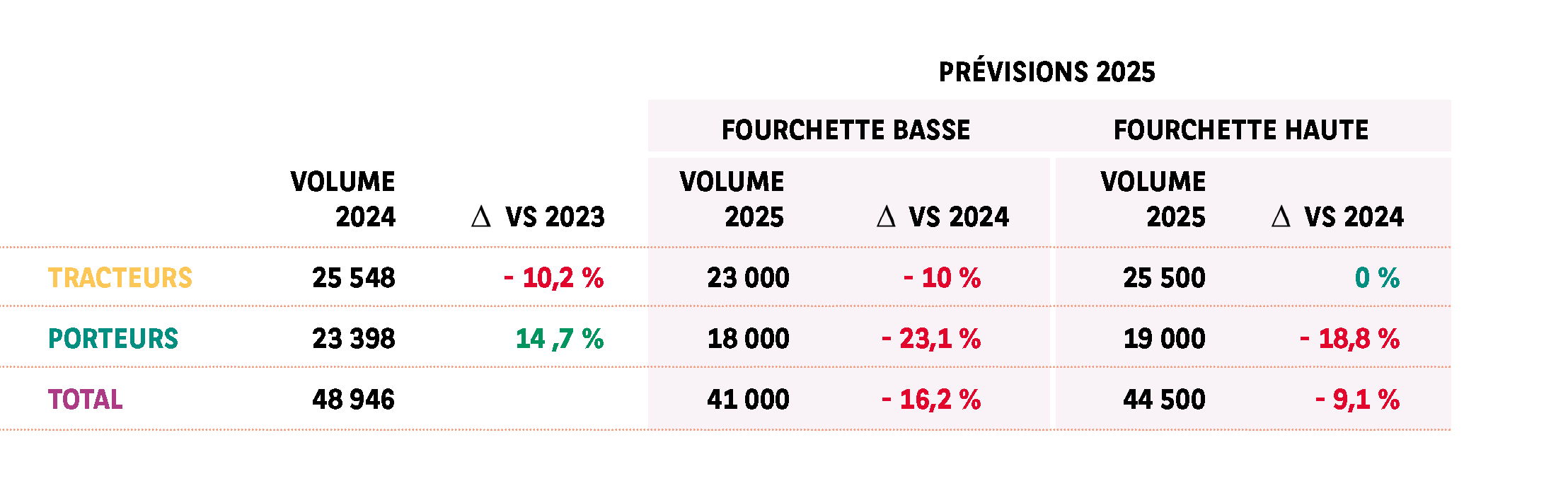

Selon l’OVI les perspectives pour 2025 sont plutôt mauvaises avec une estimation d’un recul de -16,2% des volumes de camions neufs, sur la base d’une fourchette basse, ou de -9,1% sur la base d’une fourchette haute. L’OVI attribut ces prévisions à la mise en place en 2025 de nouvelles réglementations qui engendreront une hausse des prix des véhicules. La première concerne l’obligation de réduire les émissions de CO2 des véhicules lourds motorisés de -15% par rapport à l’année de référence 2019. Une baisse mesurée par le logiciel de simulation élaboré par la commission européenne Vehicle Energy Consumption Calculation Tool (VECTO) que les constructeurs doivent communiquer à la Commission Européenne et rendue publique. La deuxième réglementation concerne les véhicules utilitaires légers et porte sur le Corporate Average Fuel Economy (CAFE) établi par le règlement (UE) 2019/631 modifié qui fixe des seuils basés sur la WLTP (Worldwide Harmonized Light Vehicles Test Procedure), à savoir 153,9 g CO2/km pour la période 2025-2029 (et 90,6 g CO2/km pour la période 2030-2034). La troisième porte sur l’entrée en vigueur pour la première année pleine de l’outil VECTO Trailer Tool pour les remorques et semi-remorques, ouvrant ainsi la voie à une année de référence à l’instar de ce qui a été fait en 2019 pour les véhicules lourds motorisés.

« Ces nouvelles réglementations sont assorties de pénalités potentielles importantes, jusqu’à 4 250 euros par gCO2/tkm pour les poids lourds, à partir de 2025. Ces pénalités vont par anticipation impacter le TCO (coût total de détention) des véhicules neufs et donc pour finir avoir un impact sur les prix », explique l’OVI.

Voir en ligne : https://artegy.bnpparibas.fr/ovi/

Sur le même sujet

Derniers articles publiés dans les rubriques Transport